5대은행의 1월 평균 가산금리는 3.47%라고 한다. 기준금리에 스프레드 금리를 더하고 기준금리를 뺀 대출 금리는 은행과 개인에 따라 다를 수밖에 없다.

기준금리란?

기준 금리는 해당 국가의 중앙 은행에서 설정합니다. 한국의 기준금리는 중앙은행인 한국은행 금융통화위원회가 연 8회 회의에서 물가와 경제 여건 등을 고려해 결정한다. 한 나라의 금리를 나타내며, 한국은행의 기준금리가 설정되면 이에 따라 시중은행의 금리도 변동합니다. 금리는 주식 시장, 채권, 환율 및 가격을 포함하여 광범위한 경제에 영향을 미치기 때문에 결정을 내릴 때 시장 조건을 이해하는 것이 중요합니다.

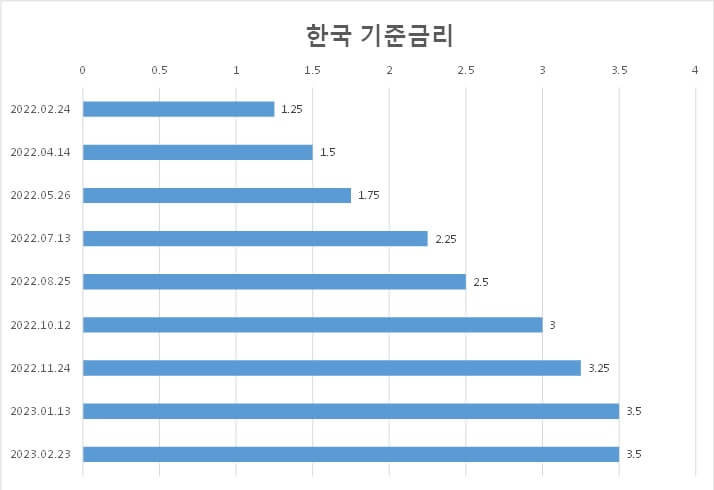

한국의 기준금리는 최근 7회 연속 인상돼 지난달 2월 23일 동결로 숨을 고르고 있다. 2월 동결로 금리가 안정될 것이라는 기대감에 증시가 오르고 환율이 하락했지만 연준의 추가 금리 인상으로 시장이 다시 흔들리며 금리가 어디로 갈지 지켜봐야 합니다.

기준금리보다 높은 대출금리

우리가 실생활에서 경험하는 이자율은 기준금리가 아닌 대출금리인 경우가 많습니다. 기준금리는 한국은행과 시중은행 간의 금리다. 은행에서 돈을 빌리거나 예금할 때한국은행 기준금리 이상 대출금리는 필연적으로 높아질 것입니다.

대출금리 = 지수금리(코픽스, 채권 등) + 부가금리 – 우대금리

확산율 : 각 은행의 개별 신용등급 및 조건에 따라 기준금리에 가산되는 금리를 말합니다. 은행 대출 금리를 구성할 때 기준금리가 신용도가 높으면 위험이 낮아서 위험이 낮고 스프레드가 작으며, 신용도가 낮으면 위험이 높기 때문에 스프레드가 높음 높음 .

정책금리 : 기준금리에 조정금리를 더하거나 뺀 금리를 말합니다. 특정 조건이 충족되면 이자가 우대됩니다. 나. 특별혜택이 있는 신용카드를 생성하거나, 급여계좌와 저축계좌를 연동하거나, 적금추천을 통하여 추천이자를 받거나, 등의 조건을 충족하는 경우

2월에 연방기금금리가 동결되는데 왜 은행금리가 오르는가?

기준금리는 동결됐는데 은행금리는 왜 오르는 걸까? 기준금리는 3.5%로 유지하되 시장금리는 상승시장의 수요와 공급에 의해 결정되는 이자율인 시장이자율은 기준금리 외의 모든 금리를 말하며, 현재 국채 금리는 기준금리인 3.5%를 넘어섰고, 2년 만기 국채 금리는 4%대에 근접했다. 이는 중앙은행이 금리를 3.5%로 유지하더라도 시장은 4%를 향해 움직이고 있음을 의미합니다. 물론 은행채 금리가 4%대를 돌파하면서 대출금리는 계속 오를 것이다.

외국인 수급에 증시가 흔들리고 환율 변동에 경제적으로 영향을 받는 상황에서 우리나라도 연준의 금리 인상에 타격을 받을 수밖에 없다. 미국의 인플레이션이 고착화되고 노동 시장은 과열 상태를 유지하고 있습니다. 소비자 물가 지수도 오르면서 인플레이션이 장기전으로 비화할 수 있다는 우려도 나온다.

이런 상황이 계속된다면 연준은 내년 2월 큰 움직임을 보일 수 있다. 3월에 대대적인 결정이 내려지면 미 연준의 금리는 5.0~5.25%까지 오를 것이다. 한국이 금리 격차를 더 벌리지 않으려면 3월부터 금리 인상이 불가피하다. 시장은 이러한 상황을 인지하고 통화정책에 따라 움직이지 않고 정책금리를 반전시킵니다. 이러한 추세 반전은 한국은행이 3월에 더 강력한 긴축 정책으로 대응해야 하는 이유가 될 수도 있습니다.